सन् १९९७ को एसियन वित्तीय संकट र सन् २००७/०८ को आर्थिक मन्दी अनि लेहम्यान ब्रदर्सको पतनपछि वित्त प्रणाली र यसको असर कुनै न कुनै हदसम्म विश्वव्यापी रूपमा जोडिएको तथ्य उजागर भएको छ। रुस–युक्रेनबीच होस् वा इजरायल र प्यालेस्टिनबीचको युद्ध। अथवा कुनै शक्तिशाली अर्थतन्त्र भएको राष्ट्रले लिने विदेश नीति होस्। यसको प्रभाव समग्र विश्व अर्थतन्त्रमा पर्न जाने किताबका पाना पल्टाएर खोज्नुपर्दैन, हाम्रै आँखाअगाडि छर्लंग छ।

विश्वव्यापी वित्त प्रणालीमा कुनै न कुनै रूपमा हुने परिवर्तनबाट विश्व अर्थतन्त्रमा पर्न जाने प्रभाव हेर्दा कुनै पनि देशको आर्थिक र सामाजिक पक्षलाई प्रभाव पर्छ नै। सूक्ष्म रूपमा हेर्दा यसको अझ बढी प्रभाव सबै व्यावसायिक प्रतिष्ठान र विशेष रूपमा आर्थिक कारोबार गर्ने बैंक तथा वित्त संस्थामा बढी पर्दछ। तसर्थ, बैंक तथा वित्तीय संस्थाले भविष्यमा आउन सक्ने जोखिम पहिचान र मूल्यांकन गर्दै त्यस्ता जोखिमको समयमै व्यवस्थापन गर्न सक्षम चुस्तदुरुस्त जोखिम व्यवस्थापन र आन्तरिक नियन्त्रण प्रणालीको विकास गर्नुपर्दछ।

जोखिम व्यवस्थापन, आन्तरिक नियन्त्रण प्रणाली र अन्तरिक लेखापरीक्षणको इतिहास हेर्दा यो यात्रा व्यवसाय सञ्चालनमा देखिने जटिलता एवं परिवर्तित समयको मागलाई सम्बोधन गर्दै आएको देखिन्छ। सामान्य वित्तीय विवरणको जाँचबाट व्यापक जोखिम व्यवस्थापन अनि आन्तरिक नियन्त्रण प्रणाली र नियन्त्रण पद्धतिमा यो यात्रा अगाडि बढिरहेको छ। बीसौं शताब्दीको प्रारम्भलाई आन्तरिक लेखापरीक्षणको औपचारिक अवधारणा विकासको समय मानिने गरेको छ।

सन् १९२९ को स्टक मार्केट क्रयास र त्यसपछिको महामन्दीले आन्तरिक लेखापरीक्षणलाई महत्त्व दिँदै कम्पनीभित्र राम्रो आन्तरिक नियन्त्रण र वित्तीय छानबिन आवश्यकतालाई जोड दिएको पाइन्छ। दोस्रो विश्वयुद्धपछि आन्तरिक लेखापरीक्षणलाई पेसागत रूपमा विकास गर्ने र पेसाका लागि महत्त्वपूर्ण समयको सुरुआत मानिन्छ । त्यो अवधिमा व्यवसायले आफ्नो व्यावसायिक सञ्चालन दक्षता, वित्तीय शुद्धता र सम्पत्तिको सुरक्षामा आन्तरिक लेखा परीक्षकको मूल्यलाई मान्यता दिए। यस युगले आन्तरिक लेखापरीक्षण कार्यले जोखिम व्यवस्थापन र निर्णय प्रक्रियामा योगदान पुर्याउँदै संगठनहरूभित्र थप रणनीतिक भूमिका खेल्न थालेको देखिन्छ।

आन्तरिक लेखापरीक्षणको विकासमा एउटा महत्त्वपूर्ण कोसेढुंगा सन् १९४१ मा आन्तरिक लेखापरीक्षक संस्थान (आईआईएए)को स्थापना थियो। आईआईएको स्थापना आन्तरिक लेखापरीक्षकका लागि एउटा व्यावसायिक संगठन प्रदान गर्न, लेखापरीक्षण अभ्यासका लागि मापदण्ड निर्धारण गर्न एवं लेखापरीक्षण पेसाको वृद्धि र विकासलाई बढावा दिन गरिएको थियो। सन् १९७३ मा प्रमाणित आन्तरिक लेखापरीक्षक (सीआईए) ले यस क्षेत्रलाई थप व्यावसायिक बनाउँदै आन्तरिक लेखापरीक्षणमा ज्ञान र क्षमताका लागि मापदण्ड स्थापना गर्यो।

त्यसपछि आन्तरिक लेखापरीक्षणको दायरा उल्लेखनीय रूपमा विस्तार भएको छ। लेखापरीक्षकले वित्तीय र अनुपालन जोखिमका साथै सञ्चालन, रणनीतिक र प्रतिष्ठा जोखिममा ध्यान केन्द्रित गर्न थाले। फराकिलो परिप्रेक्ष्यले आन्तरिक लेखापरीक्षकलाई संस्थाको दक्षता सुधारदेखि रणनीतिक पहलसम्म विभिन्न मुद्दामा सल्लाह दिँदै थप मूल्य प्रदान गर्न स्थान दियो। सन् २००१ को एनरोन स्क्यान्डल आन्तरिक लेखापरीक्षणको इतिहासमा निर्णायक क्षणका रूपमा मानिन्छ। यसले संस्थागत सुशासन र लेखा अभ्यासमा महत्त्वपूर्ण कमजोरी उजागर ग¥यो। एनरोनको पतनले सन् २००२ मा सार्बेन्स–अक्सले ऐन (एसओएक्स) को सिर्जना गरायो। यस घटनाले संस्थाभित्र हुने धोखाधडी पत्ता लगाउन एवं रोक्न जोखिम व्यवस्थापन र आन्तरिक लेखा परीक्षकको महत्त्वलाई जोड दियो।

बैंक तथा वित्तीय संस्थाले भविष्यमा आउन सक्ने जोखिम पहिचान र मूल्यांकन गर्दै त्यस्ता जोखिमको समयमै व्यवस्थापन गर्न सक्षम चुस्तदुरुस्त जोखिम व्यवस्थापन र आन्तरिक नियन्त्रण प्रणालीको विकास गर्नुपर्दछ।

सन् २००७/०८ को आर्थिक मन्दी र लेहम्यान ब्रदर्सको पतनपछि यसले जोखिम व्यवस्थापन एवं आन्तरिक नियन्त्रण प्रणाली बैंक तथा वित्तीय संस्थामा सबल हुनुपर्दछ भन्ने कुरामा ध्यानाकर्षण भयो। व्यावहारिक रूपमै यो कुराको उपलब्धिका लागि जोखिम व्यवस्थापन एवं आन्तरिक नियन्त्रण प्रणाली उत्तरदायी, परिवर्तनसँगै आउने चुनौती सामना गर्न सबल र ती संस्थासँग सम्बद्ध सबैका अपेक्षा वहन गर्न सक्षम हुनुपर्ने विषयमा जोड दिन थालिएको छ।

कोभिड–१९ महामारीले संकट व्यवस्थापन एवं सञ्चालनमा परिवर्तनसँगै सामन्जस्य निर्माणमा आन्तरिक लेखापरीक्षणको महत्त्वपूर्ण भूमिकालाई प्रकाश पारेको छ। यसले परिवर्तनलाई आत्मसात् गर्ने क्षमता, दूरगामी सोच र अपर्झट आउने जोखिममा छिटो जवाफदेहिताको महत्त्वलाई स्थान दियो। महामारीको समय प्राप्त अनुभवले संस्थाको आन्तरिक लेखापरीक्षण प्रणाली चुस्त–दुरुस्त, जोखिम पूर्वानुमान गर्न सक्ने एवं आवश्यक सल्लाह दिन सक्ने र रणनीतिक रूपमा बलियो हुनुपर्ने तर्क अगाडि सारेको छ।

जोखिम व्यवस्थापन र आन्तरिक नियन्त्रण प्रणाली अनि यसको प्रारुपलाई सन् २००७ सम्म खासै महत्त्वपूर्ण मानिँदैनथ्यो। तर, त्यसपछिका करिब १७/१८ वर्षमा जोखिम व्यवस्थापन र यसका कार्यगत संरचनामा व्यापक परिवर्तन आइसकेपछि आफ्नो महत्त्व स्थापित गर्न सफल भएको छ। सन् २००७ र यस अगाडिका वर्षमा सोचेजस्तै जोखिम व्यवस्थापन एवं आन्तरिक नियन्त्रण प्रणाली अनि यसका आयाम अबको एक दशकसम्म खासै परिवर्तन हुँदैनन् भन्ठान्नु ठूलो भुल हुनेछ। अबको दशकमा बैंकिङमा के–कस्ता वित्तीय संकट र प्राविधिक परिवर्तन आउन सक्छन् भन्ने ठ्याक्कै यकिन गर्न नसकिए पनि विभिन्न १० किसिमका संरचनागत प्रवृत्तिले आधारभूत रूपमा बैंकिङ क्षेत्रको आन्तरिक नियन्त्रण र जोखिम व्यवस्थापनमा महत्त्वूर्ण भूमिका खेल्ने आकलन गर्न सकिन्छ।

विश्वव्यापी वित्त प्रणालीमा कुनै न कुनै रूपमा हुने परिवर्तनबाट विश्व अर्थतन्त्रमा पर्न जाने प्रभाव हेर्दा कुनै पनि देशको आर्थिक र सामाजिक पक्षलाई प्रभाव पर्छ नै। सूक्ष्म रूपमा हेर्दा यसको अझ बढी प्रभाव सबै व्यावसायिक प्रतिष्ठान र विशेष रूपमा आर्थिक कारोबार गर्ने बैंक तथा वित्त संस्थामा बढी पर्दछ।

१. गहिरो र फराकिलो नियमन प्रणाली

बैंकहरूको नियामक निकायबाट नियमनको दायरा विस्तार भइरहेको छ। सन् २००८ को पहिलो विश्वव्यापी वित्तीय संकटपछि नियामक ढाँचाको विस्तारमा सबैको ध्यान केन्द्रित भएको छ। नियामक निकाय बैंकभन्दा बढी बैंकिङ पद्धतिमा जोड दिन थालेका छन्। त्यसैले अबका दिनमा असल बैंकभन्दा पनि असल बैंकिङ प्रणालीमा बढी जोड दिने प्रवृत्ति बढ्नेछ।

बैंकहरूले मनी लन्ड्रिङ, अन्तर्राष्ट्रिय प्रतिबन्धका क्षेत्र, धोखाधडी र आतंकवादको पृष्ठपोषणका संकेत पत्ता लगाएर अवैध एवं अनैतिक वित्तीय लेनदेनविरुद्धको कारबाहीमा सहयोग गर्न आवश्यक छ। सरकारले पनि बैंक तथा वित्तीय संस्थाले राष्ट्रिय नियामक मापदण्ड पालना गरे÷नगरेको सुपरिवेक्षण अझ बढी सशक्त र दर्बिलो बनाउनुपर्ने अवस्था छ। भर्खरै मात्र फाइनान्सियल एक्सन टास्क फोर्सको खैरो सूचीमा परेको नेपालले यो सूचीबाट बाहिर आउन बैंकिङ प्रणालीभित्र हुने ग्राहक कारोबारलाई अझ बढी अनुगमन गर्ने पद्धतिको विकास गर्नुपर्ने सन्दर्भमा राष्ट्रिय र अन्तराष्ट्रिय नियमनको दायरा निश्चित रूपमा गहिरो एवं फराकिलो हुनेछ। यसर्थ, बैंक तथा वित्तीय संस्थाहरूको जोखिम व्यवस्थापन कार्य अझ बढी चुनौतीपूर्णका साथै चुस्तदुरुस्त बन्नुपर्नेछ।

२. परिवर्तनशील प्रविधिसँगै ग्राहकको बढ्दो अपेक्षा

बैंकहरूको नाफाको ठूलो हिस्सा विस्तारै परिवर्तन हुँदै छ र यो फिन्टेकमा काम गर्ने कम्पनीमाथि निर्भर हुँदै गएको छ। फिन्टेक कम्पनीहरू बैंक बन्न चाहँदैनन् तर त्यहाँ हुने मूल्य शृंखलाको महत्त्वपूर्ण भागमा समावेश भई वित्तीय संस्थाको नाफाको हिस्सा तिनले लिन्छन्। यसबाट फिन्टेक कम्पनी आफ्नो लगानीमा राम्रो प्रतिफल निकाल्न सफल भइरहे पनि बैंकहरू स्वयंको यस्तो प्रतिफल राम्रो छैन। तर, बैंकहरू यस्ता फिन्टेक कम्पनीलाई साथमै लिएर आफ्ना ग्राहकलाई बैंकसँग जोडिराख्नुपर्ने बाध्यतामा छन्। फिन्टेक कम्पनीसँगको सहकार्य अझ बढी जोखिमपूर्ण बन्दै गइरहेको छ।

जोखिम व्यवस्थापन र लेखापरीक्षणलाई बैंक तथा वित्तीय संस्थामा क्रमशः दोस्रो र तेस्रो रक्षापंक्ति भनिन्छ। यो दोस्रो र तेस्रो रक्षापंक्ति वास्तवमा कुनै पनि संस्थामा कम मात्रामा लगानी गर्ने (माइनरिटी सेयर होल्डर), जसलाई लेखापरीक्षणको भाषामा मुख्य ग्राहक भनिन्छ, तिनका लागि हो।

३. प्रविधि र आधुनिक विश्लेषकीय उपकरणको विकास

निरन्तर आइरहेका प्राविधिक आविष्कारले जोखिम व्यवस्थापन प्रणाली र जोखिम व्यवस्थापनसम्बन्धी निर्णयमा ठूलो महत्त्व राख्न थालेका छन्। ठूला तथ्यांक विवरणलाई पनि आधुनिक मेसिन लर्निङ प्रणालीले खोजेजस्तो वित्तीय अवस्था विश्लेषण गरिदिने क्षमताले जोखिम मोडलको सुधार गरिरहेको छ। यस किसिमका मोडल प्रयोग गर्ने बैंकहरू ठूला डाटा, एआई र क्राउड सोर्सिङसँग मिलेर जोखिम मूल्यांकनमा महत्त्वपूर्ण फड्को मार्न सक्षम बनिसकेका छन्।

४. थप गैरवित्तीय जोखिमको उदय

विगत २० वर्षमा वित्तीय जोखिम व्यवस्थापनमा उल्लेखनीय प्रगति भएको छ। तर, अन्य जोखिमका प्रकार, विशेषगरी गैरवित्तीय जोखिमका लागि भनने अपेक्षित प्रगति अझै हुन सकेको छैन। विगत पाँच वर्षमा सञ्चालन र अनुपालन जोखिमसँग सम्बन्धित जरिवाना, क्षति एवं कानुनी लागतमा भएको ठूलो वृद्धिले बैंकहरूलाई यी जोखिममा बढी ध्यान दिन बाध्य पारेको छ। सञ्चालन जोखिमका लागि पुँजी पर्याप्ततामा हुन सक्ने वृद्धिका कारण पनि बैंकहरूमा आन्तरिक नियन्त्रण प्रणाली र जोखिम व्यवस्थापनको दायरा बढाउनुपर्ने अवस्था छ।

५. जोखिम निर्णयमा आउन सक्ने पूर्वाग्रह न्यूनीकरण

स्पष्ट पहिचानबिना पूर्वाग्रही ढंगले लिइने निर्णयले संस्थागत जोखिम वृद्धिको भरणपोषण गर्दछ। मानिसले कुनै समस्यालाई तर्कसंगत र लगनशील भई हेर्ने प्रयास गर्दागर्दै पनि तिनका कतिपय निर्णय प्रायः विभिन्न सचेत र अचेतन पूर्वाग्रहका कारण अव्यावहारिक हुने गरेका कैयन् दृष्टान्त छन्।

व्यवसाय र व्यावसायिक संस्था पनि यसको अपवाद हैनन् र छैनन्। उदाहरणका लागि, कुनै परियोजनामा ग्राहकले बैंकलाई बुझाउने प्रोजेक्ट रिपोर्ट अथवा फिजिबिलिटी रिपोर्ट, जसमा भविष्यमा आउने वित्तीय परिसूचक प्रायः सधैं राम्रो देखाइएका हुन्छन्। त्यही प्रोजेक्टका लागि बैंकमा ऋण लिन क्रेडिट आवेदन दिँदा भर्खरै प्रोजेक्टमा सामेल व्यवस्थापन टोली अनुभवी छ भनेर विशेषण भरिएको हुन्छ। तर, ऋण प्रक्रियामा गई स्वीकृत हुन सक्छ । पछि आउन सक्ने जोखिम न्यूनीकरणका देखाइएका आधारमा उक्त ऋण प्रस्तावमा सबैको चित्त बुझेर ऋण दिइए पनि यो सबै प्रक्रियामा पनि कहीँकतै अचेत पूर्वाग्रह हुन्छ।

यस किसिमका अचेत पूर्वाग्रहबाट हुने ऋण लगानीको सञ्चित असर बैंकहरूलाई भविष्यमा ठूलो हुन सक्छ। त्यसैले अहिले ऋण प्रवाहमा विश्लेषणात्मक विधिको प्रयोग हुन थालेको छ। विश्लेषणात्मक विधिको एउटा उदाहरण गुणात्मक क्रेडिट मूल्यांकन (क्युसिए) हो। विश्वभरका धेरै बैंकले अहिले एसएमई ऋणको अन्डरराइटिङका लागि क्युसिए लागू गरिरहेका छन् र यसबाट निर्णय लिने कार्यमा गुणस्तर सुधार्न धेरै मद्दत पुगिरहेको छ। आन्तरिक लेखापरीक्षण र जोखिम व्यवस्थापनले बैंकभित्र गुणात्मक क्रेडिट मूल्यांकन (क्युसिए)को विकासमा सहयोग गर्नुपर्ने बेला आएको छ। यसका लागि आवश्यक नीति तर्जुमा गर्नुपर्ने अवस्था छ।

६. लागत बचतको बलियो आवश्यकता

बैंकिङ प्रणालीले अहिले निरन्तर मार्जिन गिरावटको सामना गर्नुपरेको छ। बैंकहरूले संचालन लागत कटौती गर्न धेरै मिहिनेत गर्दागर्दै पनि सञ्चालन लागत उल्लेख्य रूपमा घट्न सकेको छैन। नियमनकारी निकायको बढ्दो नियमनजस्तै पुँजी पर्याप्तता, बढ्दो अनुपालन लागत, बढ्दो डिजिटल अपराध र यसको रोकथामका लागि गर्नुपर्ने प्राविधिक लागत आदिले बैंकहरूको लागत बढ्ने, नाफा साँघुरिने, लगानीको प्रतिफल कम हुने अनि सरकारको राजस्वसमेत प्रभावित बन्न सक्ने अवस्था अहिले छ। माथि उल्लिखित अवस्थामा बैंकहरूले यदि आफ्नो सञ्चालन लागतमा पुनर्विचार गरी सञ्चालन प्रणालीलाई सरलीकरण, मानकीकरण र डिजिटाइजेसन गर्न सके लागत बचतका लागि बाटो फराकिलो बन्ने आशा गर्न सकिन्छ। यसतर्फ अब बैंकको आन्तरिक नियन्त्रण प्रणाली र जोखिम व्यवस्थापनले आउँदा दिनमा थप ध्यान दिनुपर्ने अवस्था छ।

७. स्थिर अनि सामाजिक उत्तरदायी जोखिम व्यबस्थापन र आन्तरिक लेखापरीक्षण

जोखिम व्यवस्थापन र आन्तरिक लेखापरीक्षणमा स्थिरता एवं सामाजिक उत्तरदायित्वका साथै वातावरण, सामाजिक र संस्थागत सुशासन (ईएसजी) कारक प्रतिविम्बित हुनुपर्छ। समाज र वातावरणमा संस्थाले पार्ने प्रभावबारे पारदर्शिता एवं जवाफदेहिताको लेखाजोखाको दायरा अबको जोखिम व्यवस्थापन अनि आन्तरिक लेखापरीक्षणमा झल्किन आवश्यक छ। लेखापरीक्षणमा स्थिरता र सामाजिक उत्तरदायित्वको विषय चुनौतीपूर्ण छ, जसमा लेखापरीक्षकले यी क्षेत्रमा ज्ञान र सीप प्राप्त गर्न एवं मूल्यांकनका लागि उपयुक्त मापदण्ड विकास गर्न आवश्यक छ। यद्यपि, यसले लेखापरीक्षकलाई संगठनलाई दिगो र नैतिक व्यावसायिक अभ्यास प्रवद्र्धन गर्न, उनीहरूको ईएसजीमा सुधार गर्न र सम्बन्धित पक्षका अपेक्षा पूरा गर्न मद्दत गर्दछ। आन्तरिक लेखापरीक्षणको यो विकासले समाज र वातावरणसँग व्यवसायको सामन्जस्य मिलाएर नैतिक, पारदर्शी र दिगो व्यावसायिक अभ्यासतर्फ बढावा गरी उच्च छवि प्रतिविम्बित गर्दछ।

८. धोखाधडी र साइबर सुरक्षाको परिवर्तित परिदृश्य

धोखाधडी पत्ता लगाउने र साइबर सुरक्षाको परिवर्तनशील परिदृश्यले डिजिटल युगमा विकसित हुने आन्तरिक नियन्त्रण एवं जोखिमलाई प्रतिविम्बित गर्दै यसको व्यवस्थापन र आन्तरिक लेखापरीक्षणका लागि ठूलो अनि चुनौतीपूर्ण क्षेत्र थप गरेको छ । बैंकहरू सञ्चालनका लागि प्रविधिमा बढ्दो रूपमा भर पर्दै जाँदा साइबर र धोखाधडीको खतरा बढेको छ, जसको पहिचान र रोकथामका लागि थप परिस्कृत एवं सक्रिय आन्तरिक नियन्त्रण प्रणाली आवश्यक छ। आन्तरिक लेखापरीक्षकले धोखाधडी पत्ता लगाउने र साइबर सुरक्षाका मापदण्डलाई आफ्नो जोखिम व्यवस्थापन एवं आन्तरिक लेखापरीक्षण योजनामा समावेश गर्नुपर्छ। आफ्नो मूल्यांकन अझ प्रभावकारी रूपमा सञ्चालन गर्न स्वचालित लेखापरीक्षण उपकरण्रू र साइबर सुरक्षा मूल्यांकन प्रविधि प्रयोग अबको आवश्यकता हो। धोखाधडी पत्ता लगाउने र साइबर सुरक्षालाई लेखापरीक्षणमा एकीकृत गर्ने मापदण्ड विकास गर्न लेखापरीक्षकलाई विशेष ज्ञान र सीप आवश्यक पर्दछ। प्राविधिक परिवर्तनको द्रुत गतिले लेखापरीक्षकलाई नयाँ जोखिम क्षेत्र र रणनीति बुझ्न आफ्नो ज्ञानलाई निरन्तर अद्यावधिक गर्न आवश्यक छ।

आन्तरिक लेखापरीक्षण कार्यले जोखिम व्यवस्थापन र निर्णय प्रक्रियामा योगदान पुर्याउँदै संगठनहरूभित्र थप रणनीतिक भूमिका खेल्न थालेको देखिन्छ। आन्तरिक लेखापरीक्षणको विकासमा एउटा महत्त्वपूर्ण कोसेढुंगा सन् १९४१ मा आन्तरिक लेखापरीक्षक संस्थान (आईआईएए)को स्थापना थियो।

९. चुस्त र निरन्तर लेखापरीक्षण विधि

चुस्त र निरन्तर लेखापरीक्षण विधिले द्रुत रूपमा परिवर्तन भइरहेको व्यावसायिक वातावरणमा जोखिम व्यवस्थापन एवं लेखापरीक्षण प्रक्रियाको लचिलोपन, दक्षता र प्रभावकारिता बढाउने उद्देश्यले लेखापरीक्षण पेसाको विकासमा जोड दिन्छ। लेखापरीक्षण प्रक्रियालाई स–साना खण्डमा विभाजन गरी लेखापरीक्षकलाई छिटो र सहज रूपमा बुझेर लेखापरीक्षण कार्य सम्पन्न गर्न मद्दत गर्दछ। चुस्त लेखापरीक्षणले सम्बन्धित पक्षबाट आउने नियमित प्रतिक्रियालाई प्रोत्साहित गर्दै संगठनात्मक आवश्यकता र रणनीतिक लक्ष्यसँग तादात्म्य मिलाएर जोखिम व्यवस्थापन एवं आन्तरिक लेखापरीक्षणको क्षमता बढाउँछ। निरन्तर लेखापरीक्षणमा लेखापरीक्षण गतिविधि बारम्बार वा निरन्तर प्रदर्शन गर्न स्वचालित उपकरण एवं प्रणाली प्रयोग समावेश हुन्छन्। जोखिम र नियन्त्रणको माध्यमबाट गतिशील मूल्यांकन गर्दै निरन्तर लेखापरीक्षण गरिनु परम्परागत आवधिक लेखापरीक्षणभन्दा फराकिलो धारणा हो। यसले बैंकको जोखिममा आधारित आन्तरिक लेखापरीक्षणको पृष्ठपोषण गर्दछ।

आगामी दशकका लागि प्रविधि, जटिल जोखिम व्यवस्थापन र संगठनभित्रका रणनीतिक चुनौतीलाई सम्बोधन गर्न जोखिम व्यवस्थापन एवं आन्तरिक लेखापरीक्षण महत्त्वपूर्ण तर एउटा गतिशील पेसा बन्न आवश्यक छ। कृत्रिम बौद्धिकता, ब्लकचेन, ठूला डाटा विश्लेषणजस्ता विषयमा दख्खल राख्न प्रविधिको प्रयोग गर्ने सीप र प्रविधिमाथिको निर्भरता महत्त्वपूर्ण रहनेछ। यसले बैंकहरूको जोखिम व्यवस्थापन र आन्तरिक लेखापरीक्षणमा प्रभावकारिता एवं दक्षता ल्याई रणनीतिक विश्लेषण अनि निर्णय प्रक्रियामा सहयोग गर्न सक्षम बन्नेछ। त्यसैगरी प्रविधि अवलम्बन गरी ठूला डाटा विश्लेषण गर्ने क्षमताको विकासले आन्तरिक धोखाधडीका प्रारम्भिक संकेत पत्ता लगाउन र संचालन दक्षता हासिल गर्न टेवा पुग्नेछ।

१०. वातावरणीय, सामाजिक र सुशासन (ईएसजी) लेखापरीक्षण

पछिल्लो समय ईएसजी जोखिम व्यावसायिक संस्थाका लागि जल्दोबल्दो र महत्त्वपूर्ण चुनौती बनेका छन्। यी जोखिमलाई बेवास्ता गरिँदा संस्थाहरूको प्रतिष्ठामा क्षति हुन सक्छ र कम्पनीको भविष्य संकटमा पर्न सक्छ। ईएसजी जोखिम व्यवस्थापन र कम गर्न प्रभावकारी आन्तरिक लेखापरीक्षण आवश्यक छ। ईएसजी रिपोर्टिङ र दिगोपनको मामिलामा वस्तुनिष्ठ एवं यथार्थपरक सल्लाह दिइनु पनि आन्तरिक लेखापरीक्षणमा महत्त्वपूर्ण छ। यस भूमिकालाई ग्रहण गर्दै आन्तरिक लेखापरीक्षणले दिगो एवं जिम्मेवार व्यावसायिक वातावरण तर्जुमामा सहयोग गर्न सक्छ।

प्रतिष्ठात्मक जोखिम कम गर्दै संस्थाको ईएसजी लक्ष्य र उद्देश्य समाजका आवश्यकतासँग तालमेल मिलाउने आधार आन्तरिक लेखापरीक्षणले गर्न सक्छ। वर्तमान परिप्रेक्ष्यमा ईएसजी विषय एवं ईएसजी जोखिम अलि बढी हेरिएका क्षेत्र भएकाले र भविष्यमा यसको महत्त्व अझ बढी बढ्ने हुँदा जोखिम व्यवस्थापन र आन्तरिक लेखापरीक्षण कार्यले ईएसजी अनि योसँग अन्तर्निहित तत्त्व एवं आयाममा थप ज्ञान हासिल गर्न आवश्यक छ।

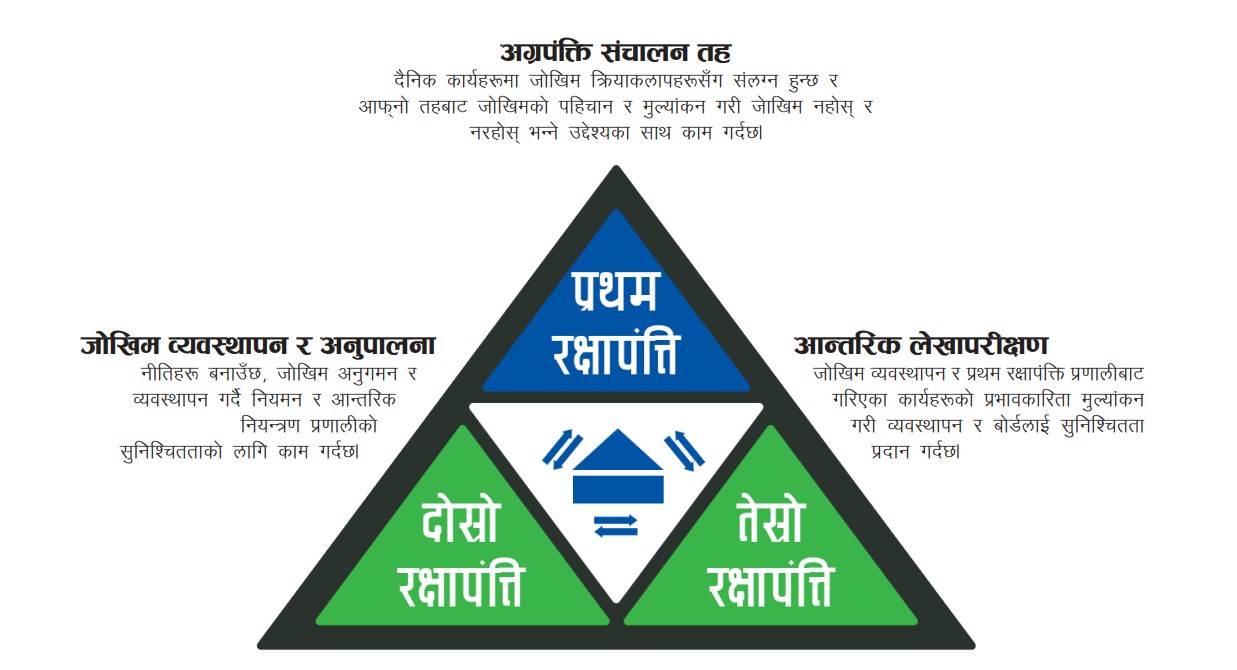

जोखिम व्यवस्थापन र आन्तरिक नियन्त्रण प्रणालीको सन्दर्भमा बैंक तथा वित्तीय संस्था इकोसिस्टममा चलिरहेका हुन्छन्, जसलाई रक्षापंक्तिका ३ वटा तह भनिन्छ।

प्रथम रक्षापंक्ति, जसलाई अग्रपंक्ति सञ्चालन तहको रूपमा चिनिन्छ। यो तह दैनिक कार्यमा जोखिम क्रियाकलापसँग संलग्न हुन्छ र आफ्नो तहबाट जोखिम पहिचान एवं मूल्यांकन गरी जोखिम नहोस् र नरहोस् भन्ने उद्देश्यका साथ काम गर्दछ। दोस्रो रक्षापंक्तिमा, जोखिम व्यवस्थापन र अनुपालना रहेको हुन्छ, जसले बैंक तथा वित्तीय संथामा नीति नियम बनाउँछ, जोखिम अनुगमन र व्यवस्थापन गर्दै नियमन एवं आन्तरिक नियन्त्रण प्रणाली सुनिश्चितताका लागि काम गर्दछ।

तेस्रो तथा अन्तिम रक्षापंक्तिमा आन्तरिक लेखापरीक्षण रहेको हुन्छ, जसले जोखिम व्यवस्थापन अथवा दोस्रो रक्षापंक्ति एवं प्रथम रक्षापंक्तिबाट गरिएका कामको प्रभावकारिता मूल्यांकन गरी व्यवस्थापन र बोर्डलाई सुनिश्चितता दिने काम गर्दछ।

बोर्डले व्यवस्थापनमार्फत आन्तरिक लेखापरीक्षणले औंल्याएका कैफियत तथा सुझावलाई कार्यान्वयन गर्न आवश्यक निर्देशन दिन्छ, जुन प्रथम रक्षापंक्ति वा सञ्चालन तहले कार्यान्वयन गर्दछ। यो चक्र अविछिन्न समग्र सुधारको दिशामा काम गर्दै र कमी–कमजोरी सुधार्दै अगाडि बढिरहेको हुन्छ।

यो इकोसिस्टमबाट निरन्तर एवं समग्र सुधारका लागि विभिन्न विभागको अन्तरसम्बन्ध र समन्वय आवश्यक पर्दछ। सूचना प्रविधि, वित्त, सञ्चालन, व्यापार र बजारीकरण एवं अन्य विभागसँगको सहकार्य गर्न सक्ने आन्तरिक लेखापरीक्षण टिमले समग्र जोखिम पहिचान र सम्बोधन गर्न सक्छ।

यी तीन तहका रक्षापंक्तिबीचको अन्तरसम्बन्ध र समन्वयसँगै हुने इकोसिस्टम तलको ग्राफबाट बुझ्न सकिन्छः

माथि उल्लिखित परिदृश्य हेर्दा अबको दशकका लागि बैंकहरूमा जोखिम व्यवस्थापन र आन्तरिक लेखापरीक्षण विभाग सम्पूर्ण रूपमा प्राविधिक ज्ञान हासिल गरेको, डाटा विश्लेषण गर्न सक्ने, साइबर सेक्युरिटीसम्बन्धी ज्ञान भएको, रणनीतिक सोच, सञ्चार र नैतिक रूपमा विषयवस्तु केलाउन एवं विश्लेषण गर्न सक्ने ल्याकत राख्ने हुन आवश्यक छ। बैंकहरू आफैंले र व्यावसायिक रूपमा बैंकिङसम्बन्धी तालिम प्रदान गर्ने संस्थाले दक्ष र सक्षम जोखिम व्यवस्थापक एवं लेखापरीक्षक तयार गर्न अब ढिला गर्नुहुँदैन।

माथि उल्लिखित परिदृश्य हेर्दा अबको दशकका लागि बैंकहरूमा जोखिम व्यवस्थापन र आन्तरिक लेखापरीक्षण विभाग सम्पूर्ण रूपमा प्राविधिक ज्ञान हासिल गरेको, डाटा विश्लेषण गर्न सक्ने, साइबर सेक्युरिटीसम्बन्धी ज्ञान भएको, रणनीतिक सोच, सञ्चार र नैतिक रूपमा विषयवस्तु केलाउन एवं विश्लेषण गर्न सक्ने ल्याकत राख्ने हुन आवश्यक छ। बैंकहरू आफैंले र व्यावसायिक रूपमा बैंकिङसम्बन्धी तालिम प्रदान गर्ने संस्थाले दक्ष र सक्षम जोखिम व्यवस्थापक एवं लेखापरीक्षक तयार गर्न अब ढिला गर्नुहुँदैन।

-1741480500.jpg)