काठमाडौं। बैंकहरु अधिक तरलता (ओभर लिक्विडिटी)को मारमा पर्न थालेका छन्। नियामकीय प्रवाधानअनुसार बैंकले निक्षेपबाट कर्जा प्रवाह गर्दा ९० प्रतिशत (सिडी रेसियो) रेसियो र २० प्रतिशत एनएलडी (खुद तरलता–अनुपात) रेसियो कायम गर्नुपर्ने भए पनि चालु वर्षको तेस्रो त्रैमासमा वाणिज्य बैंकहरुको औसत सिडी रेसियो ७९.३० र एनएलडी रेसियो ३०.९९ प्रतिशत पुगेको छ।

सिडी रेसियो कम हुनु र एनएलडी बढी हुनु भनेको कर्जा विस्तार ठप्प बन्नु हो। अहिले केही बैंकको सिडी ६३, एनएलडी ४५ प्रतिशतको हारहारीमा छ। बैंकहरुको वित्तीय विवरण हेर्दा बैंकहरुले कर्जा विस्तार गर्न सकिरहेका छैनन्।

नेपाल राष्ट्र बैंकको तथ्यांकअनुसार वैशाख २० गतेसम्म बैंकिङ प्रणालीमा २ खर्ब ८ अर्ब ३२ करोड रुपैयाँ लगानी योग्य रकम छ। चैत ३० गते बैंकिङ प्रणालीमा १ खर्ब ६ अर्ब ६५ करोड रुपैयाँ तरलता मौज्दात थियो। तथ्यांक हेर्दा प्रणालीमा अहिले पर्याप्त तरलता छ।

पहिलो त्रैमासमा ७८.१० प्रतिशत र दोस्रो त्रैमासमा ७९.१० प्रतिशत वाणिज्य बैंकहरुको औषत सिडी रेसियो कायम थियो भने, एनएलडी रेसियो पहिलो त्रैमासमा ३२.३१ प्रतिशत र दोस्रो ३१.०६ प्रतिशत थियो। बैंकमा पर्याप्त तरलता हुनु दीर्घकालीन रुपमा असर पर्ने नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला बताउँछन्।

‘अधिक तरलता हुनु भनेको राम्रो होइन, डिपोजिट आइरहने तर लोन दिन नसक्ने अवस्था हुनु राम्रो होइन। अहिले बैंकले लगानी गर्न नसकेका कारण नै एनएलडी रेसियो बढेको र सिडी रेसियो घटेको हो,’ संघका अध्यक्ष कोइरालाले क्यापिटल नेपालसँग भने, ‘बैंकमा तरलता धेरै भए तत्कालमा कुनै समस्या हुँदैन। तर, संकलित निक्षेपअनुसार कर्जा प्रवाह गर्न नसक्दा बैंकको आम्दानी र नाफामा गम्भीर धक्का लाग्छ।’

राष्ट्र बैंकले सिडी रेसियोको अधिकतम सीमा निर्धारण गरे पनि एनएलडी अधिकतम यति प्रतिशतमाथि जानु हुँदैन भनेको छैन। तर, तल्लो सीमा निर्धारण गरिएको छ। अघिल्लो वर्षदेखि आर्थिक गतिविधि नै ठप्प भएकाले कर्जाको माग नभएर बैंक तरलताले थिचिएको उनको भनाइ छ।

सिडी रेसियो कम हुनु र एनएलडी बढी हुनु भनेको कर्जा विस्तार ठप्प बन्नु हो।

‘कुनै पनि बैंकको एनएलडी २५ प्रतिशत र सिडी ८५/८६ प्रतिशत कामय रहे अहिलेको अवस्थामा प्रुडेन्टल्ली वेल म्यानेज भएको मानिन्छ। लोन नगए ओभर लिक्विड भएको अवस्थामा यस्तो समस्या आउँछ। अहिले बैंकले लोन दिन तथा र रिस्क एसेट ग्रोथ गर्न नसकिरहेको अवस्था छ। यही अवस्था रहिरह्यो भने बैंकहरुको नाफा घट्न छ’ संघका अध्यक्ष कोइरालाले भने।

बैंकले कर्जा दिन सकेनन्, निक्षेप आउनेक्रम बढ्दो छ, निक्षेप धेरै हुनु र कर्जा दिन नसकेपछि एनएलडी बढ्ने र सिडी रेसियो घट्ने हो। बैंकले न्यूनतम २० प्रतिशत भनिरहँदा बैंकहरुको ४४÷४५ प्रतिशतसम्म एनएलडी रेसियो पुग्नु भनेको दीर्घकालीन रुपमा बैंकिङ स्वास्थ्यका लागि राम्रो नभएको उनको राष्ट्र बैंकका प्रवक्ता रामु पौडेल बताउँछन्।

बैंकसँग पर्याप्त तरलता हुँदा कर्जा वृद्धि अपेक्षित रुपमा नभए बैंकको आम्दानीमा नकारात्मक प्रभाव पर्छ,’ राष्ट्र बैंक प्रवक्ता पौडेलले क्यापिटल नोपालसँग भने, ‘अहिले बैंकहरुले कर्जा दिन नसकेको भन्दा माग नै नभएको अवस्था हो।

रेमिट्यान्स पनि नर्मल ग्रोथमै छ। लिक्विडिटी बढाउने गरी आन्तरिक निक्षेप पनि बढिरहेको छ। तर अपेक्षित रुपमा कर्जा प्रवाह हुन सकेको छैन।’

यद्यपि नियामकीय नजरमा भने सिडी रेसियो कम हुनु र एनएलडी रेसियो धेरै हुनु भनेको सकारात्मक रुपमा हेरिने उनले बताए।

‘तर, सोल्भेन्सीको पाटोबाट यसलाई राम्रो मान्न सकिन्छ। बैंकहरु निक्षेप फिर्ता दिने क्षमता राम्रो रहेको देखिन्छ’ उनले भने। बैंकहरुले नयाँ व्यवसाय विस्तार गर्न नसक्दा भोलीको दिनमा ब्याज आम्दानी र सञ्चालन आम्दानी घटेर नाफा पनि कम हुन्छ।

बैंकको नाफा कमाउने स्रोत भनेकै सञ्चालन आम्दानी हो। बैंकहरुले आफूखुसी प्रिमियम तोक्न राष्ट्र बैंकले नै रोकेको छ। त्यसका कारण बैंकहरुको एनएलडी रेसियो बढ्ने, सिडी रेसियो र स्प्रेड दर घट्ने अवस्था लामो समयसम्म रहेमा बैंकहरुको चौथो त्रैमासमा बैंकहरुको नाफा थप घट्न सक्ने देखिन्छ।

चालु वर्षको तेस्रो त्रैमासमा वाणिज्य बैंकहरुले १ खर्ब ३९ अर्ब ८९ करोड रुपैयाँ खुद ब्याज आम्दानी, १ खर्ब ७७ अर्ब ६१ करोड रुपैयाँ कुल सञ्चालन आम्दानी र ४१ अर्ब २५ करोड रुपैयाँ खुदनाफा कमाएको थिए।

बैंकको नाफा कमाउने स्रोत भनेकै सञ्चालन आम्दानी हो। बैंकहरुले आफूखुसी प्रिमियम तोक्न राष्ट्र बैंकले नै रोकेको छ।

बैंकमा निक्षेप थुप्रिने तर कर्जा माग नहुने अघिल्लो वर्षदेखिको नै अवस्था हो। घटेको ब्याजदरमा पनि बैंकमा ऋण लिने ग्राहक नभए पनि बैंकहरुले राष्ट्र बैंकमा सस्तो ब्याजदरमा निक्षेप राख्न बाध्य हुन्छन्।

चालु वर्षमै राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाबाट निक्षेप संकलनमार्फत् अधिकतम ३ प्रतिशत ब्याजदरमा ७० पटक गरेर करिब २४ खर्ब रुपैयाँ निक्षेप लिइसकेका छन्। गत वर्ष निक्षेप संकलन विधिमार्फत् राष्ट्र बैंक करिब १२ खर्ब रुपैयाँ अधिकतम ३.१८ प्रतिशत ब्याजमा लिएको थियो।

बैंकहरुले ग्राहकबाट निक्षेप संकलनमात्रै गर्न पाएर कर्जा लगानी गर्न नसक्दा राष्ट्र बैंकले बोलकबोल विधिमार्फत् निश्चित समयको लागि निक्षेप लिन्छ। यसबीच बैंकहरु निक्षेपको ब्याजदर २.२० प्रतिशत र कर्जाको ब्याजदर २.३८ प्रतिशत बिन्दुले घटेको छ।

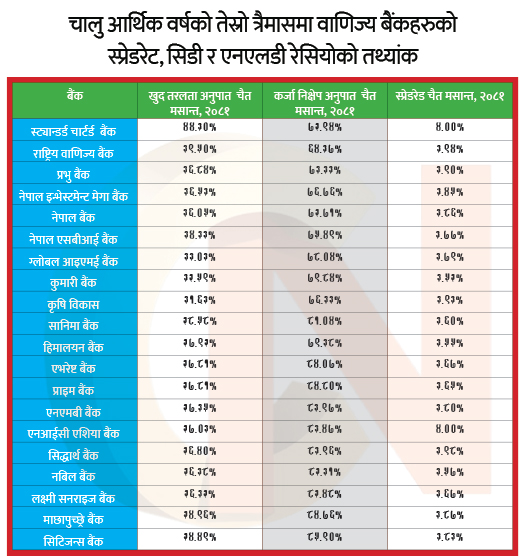

आम्दानीको स्रोत नै स्प्रेड साँढे ३ प्रतिशतमा खुम्चियो

बैंकहरुले निक्षेपकर्तालाई दिने ब्याज र कर्जा लगानी गर्दा लिने ब्याजको अन्तर प्रमुख आम्दानीको स्रोत हो। राष्ट्र बैंकले वाणिज्य बैंकहरुलाई अधिकतम ४ प्रतिशत स्प्रेड कायम गरेर व्यवसाय गर्न पाउने व्यवस्था गरेको हो।

बैंकहरुले निक्षेपकर्तासँग लिएको पैसाको खर्चमा स्प्रेड जोडेर बेसरेट गणना गर्छन् भने, त्यसमा ५ प्रतिशतसम्म प्रिमियम जोड्न पाउँछन्। बेसरेट र स्प्रेड बैंकहरुले निक्षेपको खर्चअनुसार थपघट गर्न पाए पनि प्रिमियम एक पटक मात्रै दिन पाउँछन्। त्यही कारण बैंकहरुको मुख्य आम्दानी भनेको नै स्प्रेड हो।

नियामकले ४ प्रतिशतसम्म स्प्रेडदर कायम गर्न पाउने भए पनि बैंकहरुको स्प्रेड औषतमै ३.७७ प्रतिशत छ भने व्यक्तित बैंकको स्प्रेड हेर्दा साढे ३ प्रतिशतसम्म झरिसकेको छ। आम्दानीको स्रोत स्प्रेड नै घटाएर कम ब्याजदरमा कर्जा दिन बैंकहरु अहिले बाध्य भएको गुानासो संघका अध्यक्ष कोइराला गर्छन्।

‘इन्कममा कम्प्रमाइज गरेर ब्याजदर घटाएर नै बैंकहरुले ऋणी आकर्षित गर्दा पनि डिमाण्ड नै छैन, भोलीको दिनमा यही कारणले बैंकहरुको ब्यालेन्सिट घट्छ’ उनले भने।

गत वर्षको तेस्रो त्रैमासको तुलनामा चालु वर्षको सोही अवधिमा वाणिज्य बैंकहरुको निक्षेप १२.४२ प्रतिशतले वृद्धि हुँदा कर्जा प्रवाह ७.१६ प्रशितशतले मात्रै वृद्धि भएको छ।

उक्त अवधिमा बैंकहरुको खुद ब्याज आम्दानी २.६६ प्रतिशत घटेको छ। बैंकहरुले कर्जा व्यवसाय बढाउन नसकेर ब्याज आम्दानी घटेपछि अन्य सञ्चालन आम्दानी र ट्रेडिङमार्फत् आम्दानी बढाएका छन्।

गत वर्षको चैतमा आर्जित नेट ट्रेडिङ इनकम चालु वर्षको सोही अवधिमा ५५.६३ प्रतिशत र ४३.६३ प्रतिशतले अन्य सञ्चालन आम्दानी वृद्धि भएको छ।