काठमाडौं। पछिल्लो समय बैंकिङ क्षेत्रमा बढ्दो निष्कृय कर्जा चिन्ताको विषय बनिरहेको छ। ऋणीले समयमै कर्जाको साँवाब्याज (किस्ता) भुक्तानी नगर्दा बढ्दो निष्कृय कर्जा (एनपीएल)ले बैंकहरू तनावमा छन्।

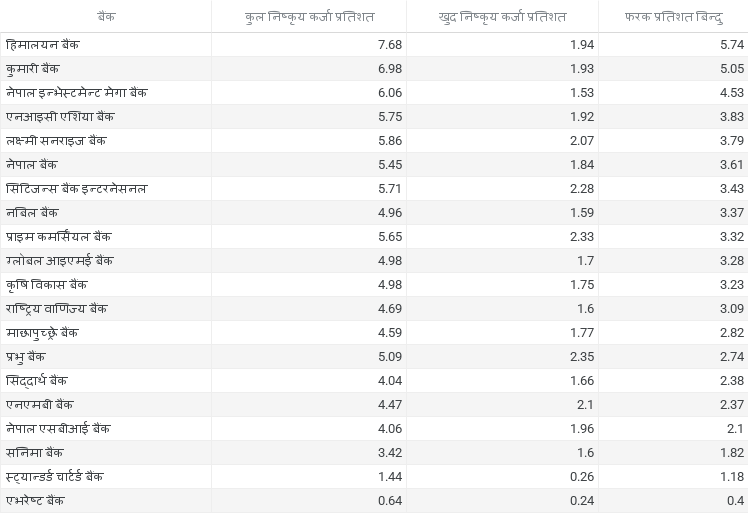

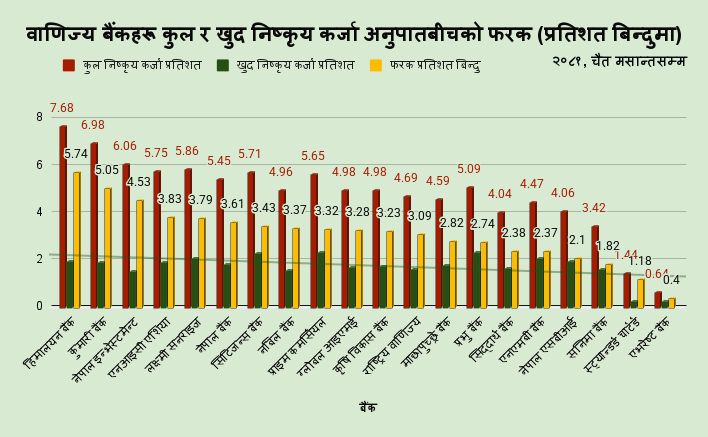

चालू वर्षको तेस्रो त्रैमासमा बैंकद्वारा सार्वजनिक वित्तीय विवरण हेर्दा उक्त अवधिमा वाणिज्य बैंकहरूको एनपीएल ८ प्रतिशत हाराहारी पुगेको छ। ९ वटा वाणिज्य बैंकको ग्रस एनपीएल अर्थात् कुल निष्कृय कर्जा ५ प्रतिशतमाथि ७.६८ प्रतिशतसम्म पुगेको छ। सोही अवधिमा ९ वटाको ३ प्रतिशतमाथि ५ प्रतिशतसम्म छ भने २ वटाको मात्रै २ प्रतिशत तल ग्रस एनपीएल छ।

नेपालको बैंकिङ क्षेत्रमा ५ प्रतिशतमाथि एनपीएल हुनु भनेको बैंकहरूमा गुणस्तरहीन कर्जा परिमाण बढी रहेको बुझिन्छ। यसरी ग्रस एनपीएल वृद्धि हुँदै जाँदा बैंकिङ क्षेत्रमा राम्रा भनिएका बैंकहरूको पनि सम्पत्ति तथा दायित्व व्यवस्थापन कमजोर हुँदै गएको, संस्था जोखिममा पर्दै गएको वा बिग्रिएको बैंक आदि विषयमा चर्चा हुँदै गुणस्तर मापन हुन थालेको छ। तर, गुणस्तर खस्किएको कर्जाले ग्रस एनपीएल बढाए पनि त्यस्तो कर्जामा बैंकहरूको आवश्यक जोखिम व्यवस्थापनले घटाएको छ।

ऋणीले कर्जा सम्झौताअनुसार बैंकलाई समयमै किस्ता भुक्तानी नगर्दा बैंकको ग्रस एनपीएल वृद्धि हुन्छ। अर्थतन्त्र संकटबाट गुज्रिँदा सर्वसाधारणमा परेको वास्तविक असर ग्रस एनपीएलले देखाए पनि त्यस बराबर बैंकले गरेको प्रोभिजनले बैंकहरू संकटको अवस्थामा पनि जोखिम व्यवस्थापन गर्न सक्षम रहेको नेट एनपीएलको तथ्यांकले प्रस्ट्याएको हो।

चालू वर्षको तेस्रो त्रैमासमा वाणिज्य बैंकहरूको औषत ग्रस एनपीएल ४.४८ प्रतिशत कायम छ। तर, उक्त अवधिमा बैंकहरूको नेट एनपीएल भने १.७२ प्रतिशत मात्रै कायम छ। ग्रस एनपीएलको तुलनामा नेट एनपीएल ३.१० प्रतिशत बिन्दुले कम हो। उक्त अवधिमा हिमालयन र कुमारी बैंकले ग्रस र नेट एनपीएलको फरक ५ प्रतिशत बिन्दु बढीले राख्न सफल भएका छन्।

चैतसम्म सबैभन्दा बढी ग्रस एनपीएल ७.६६ प्रतिशत हिमालयन बैंकको थियो। तर, उक्त अवधिमा हिमालयनको नेट एनपीएल १.९४ प्रतिशत मात्रै छ। साथै, सोही अवधिमा ६.९८ प्रतिशत ग्रस एनपीएल रहेको कुमारी बैंकले नेट एनपीएल १.९३ प्रतिशत मात्रै कायम राख्न सकेको छ।

समीक्षा अवधिमा वाणिज्य बैंकहरूको ग्रस एनपीएल ०.६४ प्रतिशतदेखि ७.६६ प्रतिशतसम्म रहँदा नेट एनपीएल भने ०.२४ प्रतिशतदेखि २.३५ प्रतिशतसम्म छ। ग्रसमा हिमालयनको बढी हुँदा नेट एनपीएल प्रभु बैंकको छ।

ग्रस र नेट एनपीएल एभरेष्ट बैंकको सबैभन्दा कम छ।

चालू वर्षको तेस्रो त्रैमासमा कायम ग्रस एनपीएलमा ०.४ प्रतिशतदेखि ५.७४ प्रतिशत बिन्दुसम्मको फरक छ। यस्तो फरक सबैभन्दा बढी हिमालयन र कुमारीको हुँदा सबैभन्दा कम एभरेष्ट बैंककै छ।

नेट र ग्रस एनपीएलमा फरक

बैंकमा ऋणीले समयमै किस्ता नबुझाउँदा त्यस्ता ऋणमा बैंकले राष्ट्र बैंकले निर्धारण गरेको कर्जा नोक्सानी व्यवस्था (प्रोभिजन) गर्नुपर्छ। राष्ट्र बैंकले प्रवाहित कर्जामा १ प्रतिशतदेखि शतप्रतिशतसम्म आर्जित नाफाबाट प्रोभिजन गर्नुपर्ने प्रावधान गरेको छ।

ऋणीले कर्जाको साँवाब्याज बुझाउन ढिलाइ गरेअनुसार बैंकहरूले त्यस्ता कर्जालाई सूक्ष्म निगरानी, कमसल, शंकास्पद र खराब कर्जामा वर्गीकरण गर्नुपर्छ। यसरी प्रोभिजन गरिसकेको निष्कृय कर्जालाई खुद निष्कृय कर्जा हो।

चालू आर्थिक वर्षको तेस्रो त्रैमाससम्म वाणिज्य बैंकहरूले कर्जामा ३५ अर्ब ७ करोड रुपैयाँ बढी प्रोभिजन गरेका छन्। यसमा सबैभन्दा बढी कुमारी बैंकले ५ अर्ब १६ करोड रुपैयाँ गर्दा सबैभन्दा कम एभरेष्टले २७ करोड गरेको छ। उक्त अवधिमा हिमालयन बैंकले कर्जामा १ अर्ब २१ करोड प्रोभिजन गरेको देखिन्छ।

राष्ट्र बैंकको प्रावधानअनुसार बैंकहरूले ऋणीले साँवा ब्याज भुक्तानी गर्न भाखा नाघेको ३ महिना पुगेका कर्जालाई सूक्ष्म निगरानीमा राखी ५ प्रतिशत, ३ भाखा नाघेको महिनादेखि ६ महिनासम्मका कर्जालाई कमसल कर्जामा राखेर २५ प्रतिशत, ६ महिनादेखि १ वर्षसम्म भाखा नाघेको कर्जालाई शंकास्पदमा राखेर ५० प्रतिशत र १ वर्षभन्दा माथि कर्जाको साँवाब्याज नतिरिएका कर्जालाई खराब कर्जामा वर्गीकरण गरेर शतप्रतिशत प्रोभिजन गर्नुपर्छ।

ग्रस एनपिएल बढी भए पनि नियामकीय प्रावधानअनुसार बैंकहरूले प्रोभिजन गर्दा तिनको नेट एनपिएल कम हुन्छ।

कुनै पनि बैंकमा ऋणीले कर्जा नतिर्दा थपिएको ग्रस एनपीएलमा बैंकले प्रोभिजन गर्दा खुद नाफा घट्ने र सेयरधनीलाई वितरण गर्ने लाभांश प्रभावित हुन्छ। तर, बैंकले एनपीएलमा गरेको प्रोभिजन ऋणीले नियमित कर्जा तिर्न थालेपछि पुनः बैंकले नाफामा फिर्ता गरेर सेयरधनीलाई प्रतिफलका रुपमा लाभांश वितरण गर्न पाउँछन्।

ग्रस एनपीएल र नेट एनपीएलको गणित

ग्रस एनपीएलः ऋणीले भाखाभित्र नतिरेको सबै कर्जा ग्रस एनपीएल हुन। बैंकहरूको ग्रस एनपीएलभन्दा नेट एनपीएल बढी हुँदैन। तर, तुलनात्मक रुपमा कुनै ग्रस एनपीएल बढी भएका बैंकको नेट एनपीएल कम हुन पनि सक्छ।

कुल निष्कृय कर्जालाई कुल कर्जाले भाग गरी १०० ले गुणन गर्दा आउने अनुपात ‘कुल निष्कृय कर्जा अनुपात’ वा ‘निष्कृय कर्जा’ अनुपात हो। यसलाई ग्रस एनपीएल भनिन्छ।

कुल निष्कृय कर्जाबाट निष्कृय कर्जाका लागि गरिएको प्रोभिजन घटाउँदा खुद निष्कृय निस्किन्छ। यस्तै, कुल कर्जामा कुल प्रोभिजन घटाउँदा खुद कर्जा निस्किन्छ। खुद निष्कृय कर्जालाई खुद कर्जाले भाग गरी १०० ले गुणन गर्दा आउने अनुपात नै खुद निष्कृय कर्जा अनुपात हो। यसलाई नेट एनपीएल भनिन्छ।

उदाहरणका लागि यदि ‘क’ बैंकको कुल कर्जा १०० रुपैयाँ छ। कुल कर्जामा १० रुपैयाँ निष्कृय कर्जा भए त्यसबाट खुद कर्जा निकाल्नुपर्ने हुन्छ। त्यो कर्जालाई बैंकले नियामकीय प्रावधानअनुसार डिफल्ट भएको समयसीमाअनुसार सूक्ष्म निगरानीको भए ५ प्रतिशत, कमसल भए २५ प्रतिशत, शंकास्पद भए ५० र खराब भए शतप्रतिशत प्रोभिजन गर्छ। बैंकले गरेको प्रोभिजनअनुसार नेट एनपीएल अनुपातमा आउँछ।

बैंकले सक्रिय कर्जामा गर्नुपर्ने प्रोभिजनसहित वर्गीकरणमा राखेर थप प्रोभिजन गर्दा आउने जोड कुल निष्कृय कर्जा हो। कुल कर्जामा कुल प्रोभिजन घटाएपछि खुद कर्जा निस्किन्छ।

नेट एनपिएलः कुल कर्जामा प्रोभिजन घटाउँदा आउने अनुपात नेट एनपीएल हो। उल्लिखित बैंकमा १० रुपैयाँ निष्कृय कर्जामा सबै खराब कर्जा रहेछ भने बैंकले १०० प्रतिशत प्रोभिजन गरेको हुन्छ भने त्यो बैंकको नेट एनपीएल ‘शून्य’ प्रतिशत हुन्छ।

निष्कृय कर्जा १० रुपैयाँ मात्रै र सक्रिय कर्जा ९० रुपैयाँ रहेछ भने सक्रिय कर्जामा राष्ट्र बैंकको नियमअनुसार १ प्रतिशत प्रोभिजन गर्नुपर्छ। बैंकले सक्रिय कर्जा ९० रुपैयाँको १ प्रतिशत प्रोभिजन गर्दा प्रोभिजन ०.९९ प्रतिशत आउँछ। त्यसमा १० प्रतिशत थपिँदा ग्रस एनपीएल १०.९ प्रतिशत हुन्छ।

यसमा १०० रुपैयाँ माइनस १०.९ घटाउँदा ८९.९१ आउँछ। यो भनेको नेट लोन हो। यसरी शून्यले भाग गर्दा खराब कर्जा भएको बैंकको नेट एनपीएल ‘शून्य’ आउँछ।

शंकास्पद, कमसल वा सूक्ष्म निगरानीको कर्जा रहेछ भने कुल निष्कृय कर्जाबाट सक्रिय कर्जा निकालेर सक्रिय कर्जाको प्रोभिजन र वर्गीकृत प्रोभिजनमा कुल निष्कृय कर्जाको अनुपातबाट खुद कर्जा र खुद निष्कृय कर्जा निकाल्न सकिन्छ।

शंकास्पद कर्जामा ५ रुपैयाँ प्रोभिजन गर्दा ५ रुपैयाँ नेट एनपीएल हुन्छ। नेट एनपीएल रेसियो निकाल्न नेट एनपीएल भाग नेट कर्जा गर्नुपर्छ। नेट एपीएल ५ भाग कुल लोन लस प्रोभिजन गर्दा ९३.८८ आउँछ। ५ लाई ९३.८८ ले भाग गरी सयले गुणन गर्दा ५.३२ आउँछ। उल्लिखित बैंकको निष्कृय कर्जा शंकास्पद वर्गको हुँदा ग्रस एनपीएल १० प्रतिशत र नेट एनपीएल ५.३२ प्रतिशत हुन्छ।